«Премия за размер» – это эффект отклонения предсказанного по CAPM значения стоимости актива, от фактически наблюдаемого значения.

Не всеми этот эффект воспринимается однозначно. Есть позиция А.Дамодорана и его сторонников, утверждающих, что при правильной оценке регрессионной беты, эффект, связанный с размером компании, уже учтен в бета-коэффициенте и что введение дополнительных премий за риск, связанный с малой капитализацией, не требуется, а расхождение обусловлено влиянием страновых, отраслевых и иных индивидуальных факторов. С другой стороны, множество экспертов обращают внимание на то, что разница между предсказанными CAPM и наблюдаемыми значениями (т.е. дополнительная доходность актива) увеличивается по мере снижения «размера» компании. Кроме того, Bloomberg, Krollи ряд других провайдеров данных о финансовых рынках регулярно проводят и публикуют оценку «премии за малую капитализацию».

Кроме того, существует две гипотезы, объясняющие эффект размера. С одной стороны, как уже отмечалось, это премия за дополнительный риск (риск дефолта), связанный с низкой ликвидностью малых компаний, а также с низкой их устойчивостью к инфляции, конъюнктурным колебаниям, конкурентам, стоимости заемного финансирования и т.п. С другой стороны, эта наблюдаемая более высокая доходность, обусловленная большей гибкостью, более высоким уровнем инноваций, использованием более эффективных ИТ-решений. Оба этих эффекта имеют место быть, однако на разных фазах экономических циклов они проявляются с разной силой. Малые компании плохо противостоят спадам конъюнктуры и медвежьим настроениям на рынке, в то же время, в фазе роста рынка они растут быстрее чем крупные.

Следует отметить, что большинство исследования по этой теме выполнены на данных фондовых рынков зарубежных стран, что весьма затрудняет корректное их применение для активов, торгуемых на российском фондовом рынке.

В «CAPM NAVIGATOR. Стоимость капитала российских компаний» Расчеты выполнялись для двух типов данных:

Увеличение продолжительность базы расчёта для бета-коэффициентов и среднегодовых доходностей активов позволяет сгладить колебания показателя «премии за малую капитализацию» и сделает его более пригодным для получения оценки стоимости собственного капитала компании для длительных периодов.

Логика исследования следующая, в данном исследовании несколько отличатся от традиционных подходов, практикуемых в исследованиях Kroll и будет обоснована ниже.

1 шаг. Расчет для каждой компании следующих параметров:

- исправленные бета-коэффициенты (с использование корректировки Васичека);

- рыночная (реализованная) доходность актива (среднегодовые значения и средние для каждого расчетного периода);

- рыночная капитализация компании (среднегодовые значения и средние для каждого расчетного периода);

2 шаг. Формирование исходной выборки компаний. В выборку компаний включались все компании, имеющие положительную рыночную доходность в расчетном периоде. Далее проводилась нормализация выборки по параметру рыночной доходности на основе t-критерия Стьюдента (удалялись значения, не соответствующие закону нормального распределения).

3 шаг. Ранжирование компаний в выборке по величине рыночной капитализации и формирование децильных портфелей ценных бумаг (10 портфелей). В 1-й портфель включались 10% от общего количества компаний в выборке, с наименьшей рыночной капитализацией, и в последний (10-й) портфель включались 10% от общего количества компаний в выборке, с наибольшей рыночной капитализацией.

4 шаг. Расчёт для каждого децильного портфеля значений среднеарифметической рыночной капитализации, средневзвешенной реализованной рыночной доходности и средневзвешенные бета-коэффициенты (взвешивание проводилось по величине рыночной капитализации).

5 шаг. Оценка параметров уравнений регрессии (зависимость реализованной рыночной доходности портфелей от величины их рыночной капитализации) с использованием метода наименьших квадратов. Полученные регрессионные уравнения проверялись по таким критериям как коэффициент детерминации (R2), F-тест (проверка статистической значимости выбранной формы связи) и t-тест (проверка статистической значимости найденных числовых значений коэффициента регрессии). Тестировалась как линейная зависимость, так и логарифмическая.

Не всеми этот эффект воспринимается однозначно. Есть позиция А.Дамодорана и его сторонников, утверждающих, что при правильной оценке регрессионной беты, эффект, связанный с размером компании, уже учтен в бета-коэффициенте и что введение дополнительных премий за риск, связанный с малой капитализацией, не требуется, а расхождение обусловлено влиянием страновых, отраслевых и иных индивидуальных факторов. С другой стороны, множество экспертов обращают внимание на то, что разница между предсказанными CAPM и наблюдаемыми значениями (т.е. дополнительная доходность актива) увеличивается по мере снижения «размера» компании. Кроме того, Bloomberg, Krollи ряд других провайдеров данных о финансовых рынках регулярно проводят и публикуют оценку «премии за малую капитализацию».

Кроме того, существует две гипотезы, объясняющие эффект размера. С одной стороны, как уже отмечалось, это премия за дополнительный риск (риск дефолта), связанный с низкой ликвидностью малых компаний, а также с низкой их устойчивостью к инфляции, конъюнктурным колебаниям, конкурентам, стоимости заемного финансирования и т.п. С другой стороны, эта наблюдаемая более высокая доходность, обусловленная большей гибкостью, более высоким уровнем инноваций, использованием более эффективных ИТ-решений. Оба этих эффекта имеют место быть, однако на разных фазах экономических циклов они проявляются с разной силой. Малые компании плохо противостоят спадам конъюнктуры и медвежьим настроениям на рынке, в то же время, в фазе роста рынка они растут быстрее чем крупные.

Следует отметить, что большинство исследования по этой теме выполнены на данных фондовых рынков зарубежных стран, что весьма затрудняет корректное их применение для активов, торгуемых на российском фондовом рынке.

В «CAPM NAVIGATOR. Стоимость капитала российских компаний» Расчеты выполнялись для двух типов данных:

- 1 тип – «короткие» (2-х летние) бета-коэффициенты (в базу расчета дополнительно включен предыдущий год) и 2-летняя среднегодовая доходность;

- 2 тип – «длинные» (5-летние) бета-коэффициенты (в базу расчёта дополнительно включены 4 предшествующих года) и 5-летняя среднегодовая доходность.

Увеличение продолжительность базы расчёта для бета-коэффициентов и среднегодовых доходностей активов позволяет сгладить колебания показателя «премии за малую капитализацию» и сделает его более пригодным для получения оценки стоимости собственного капитала компании для длительных периодов.

Логика исследования следующая, в данном исследовании несколько отличатся от традиционных подходов, практикуемых в исследованиях Kroll и будет обоснована ниже.

1 шаг. Расчет для каждой компании следующих параметров:

- исправленные бета-коэффициенты (с использование корректировки Васичека);

- рыночная (реализованная) доходность актива (среднегодовые значения и средние для каждого расчетного периода);

- рыночная капитализация компании (среднегодовые значения и средние для каждого расчетного периода);

2 шаг. Формирование исходной выборки компаний. В выборку компаний включались все компании, имеющие положительную рыночную доходность в расчетном периоде. Далее проводилась нормализация выборки по параметру рыночной доходности на основе t-критерия Стьюдента (удалялись значения, не соответствующие закону нормального распределения).

3 шаг. Ранжирование компаний в выборке по величине рыночной капитализации и формирование децильных портфелей ценных бумаг (10 портфелей). В 1-й портфель включались 10% от общего количества компаний в выборке, с наименьшей рыночной капитализацией, и в последний (10-й) портфель включались 10% от общего количества компаний в выборке, с наибольшей рыночной капитализацией.

4 шаг. Расчёт для каждого децильного портфеля значений среднеарифметической рыночной капитализации, средневзвешенной реализованной рыночной доходности и средневзвешенные бета-коэффициенты (взвешивание проводилось по величине рыночной капитализации).

5 шаг. Оценка параметров уравнений регрессии (зависимость реализованной рыночной доходности портфелей от величины их рыночной капитализации) с использованием метода наименьших квадратов. Полученные регрессионные уравнения проверялись по таким критериям как коэффициент детерминации (R2), F-тест (проверка статистической значимости выбранной формы связи) и t-тест (проверка статистической значимости найденных числовых значений коэффициента регрессии). Тестировалась как линейная зависимость, так и логарифмическая.

6 шаг. Расчёт «премии за размер». В традиционном способе расчета «премии за размер» предыдущий шаг отсутствует, рисковая премия определяется как разница между реализованной рыночной доходностью портфеля активов и ожидаемой доходностью, рассчитанной по CAPM. В рамках данного исследования «премия за размер» рассчитывалась как разница между ожидаемой доходностью децильного портфеля и ожидаемой доходностью по CAPM без учета «премии за размер» компании:

Причины, по которым логика расчета была изменена, состоят в следующем. Во-первых, средняя реализованная доходность компаний (в части компаний с положительной доходностью) существенно превосходит расчетную ожидаемую доходность по CAPM. Во-вторых, очевидно, что в «остаток» реализованной доходности помимо «премии за размер» могут входить и другие риски и неверно будет их все относить на размер компании.

«Премия за размер» на коротких периодах.

В результате шагов 1-6, сформированы годовые выборки и децильные портфели ценных бумаг для периода 2015 – 2024 гг. С применением метода наименьших квадратов статистически значимые зависимости были установлены только для варианта нелинейной модели , для следующих периодов:

ПРИЛОЖЕНИИ №3 «CAPM NAVIGATOR. Стоимость капитала российских компаний»).

В результате шагов 1-6, сформированы годовые выборки и децильные портфели ценных бумаг для периода 2015 – 2024 гг. С применением метода наименьших квадратов статистически значимые зависимости были установлены только для варианта нелинейной модели , для следующих периодов:

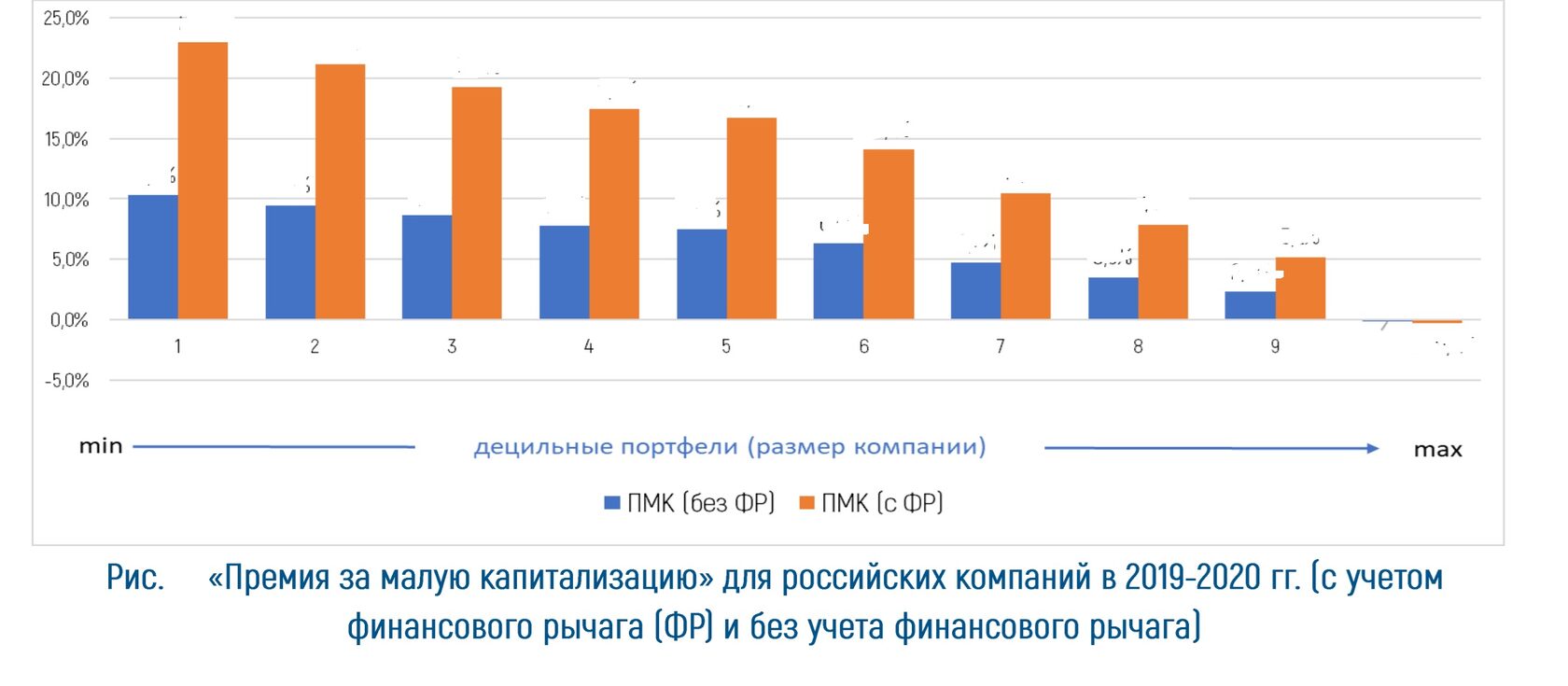

- 2019-2020 гг.;

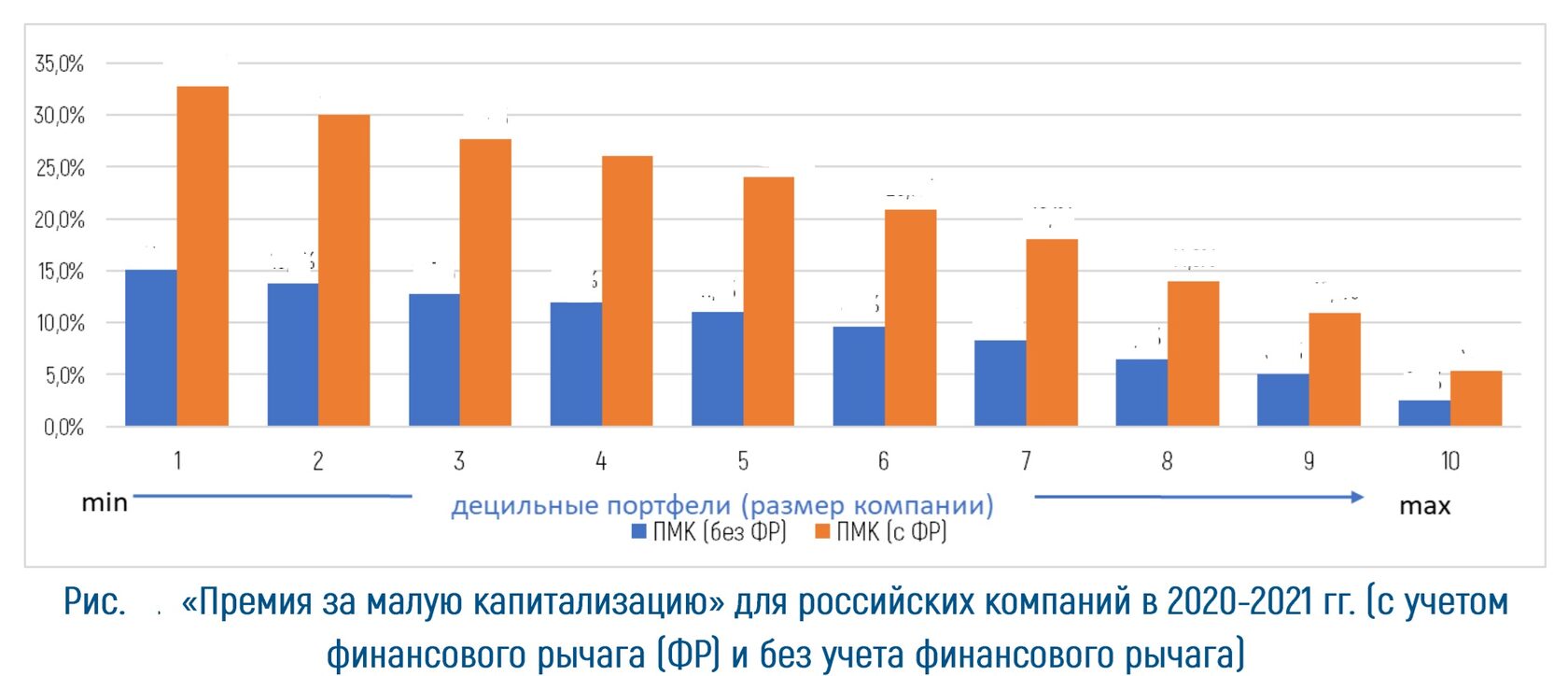

- 2020-2021 гг.;

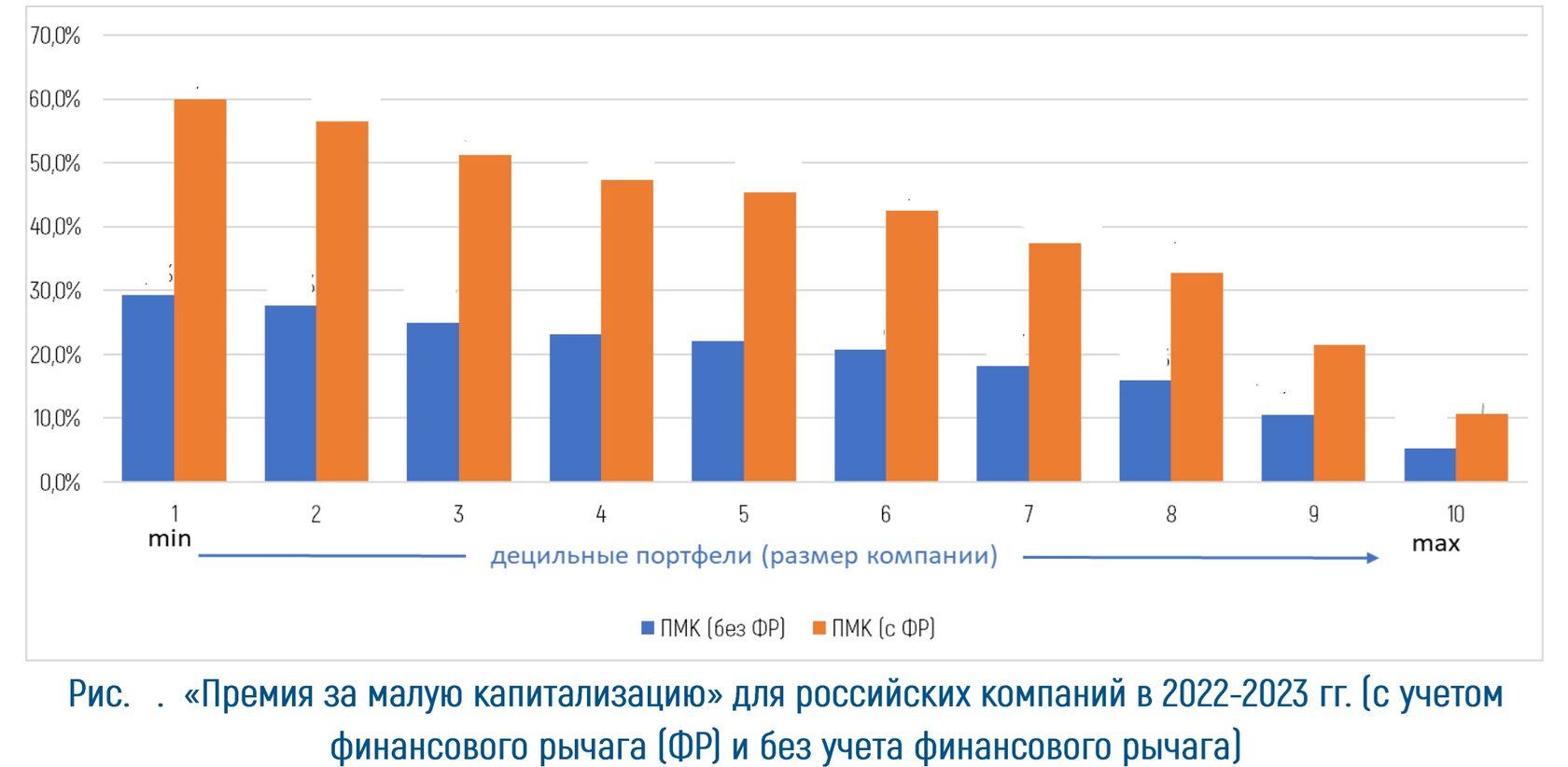

- 2022-2023 гг.;

- 2023-2024 гг.

ПРИЛОЖЕНИИ №3 «CAPM NAVIGATOR. Стоимость капитала российских компаний»).

За период 2019-2024 гг. максимальная величина ПМК (для самых «маленьких» компаний) выросла с 23% до 45,4% (достигая пикового значения в 2023 г.-59,9%). Минимальное значение ПМК (для самых крупных компаний) за тот же период выросло с -0,3% до 3,4% (с пиковым значением в 2023 г. -10,6%).

Этот рост обусловлен ростом реализованной рыночной доходности компаний, включенных в выборки, с 24% до 40% на фоне роста безрисковой доходности с 6,9% до 12.9% и падении премии за систематический (рыночный) риск с 4,5% до -1,7%.

Причиной таких существенных изменений на фондовом рынке стала цепочка событий (факторов/эффектов):

Этот рост обусловлен ростом реализованной рыночной доходности компаний, включенных в выборки, с 24% до 40% на фоне роста безрисковой доходности с 6,9% до 12.9% и падении премии за систематический (рыночный) риск с 4,5% до -1,7%.

Причиной таких существенных изменений на фондовом рынке стала цепочка событий (факторов/эффектов):

- усиление санкционного давления на российскую экономику в целом и на значимые российские компании в частности;

- повышенные государственные расходы;

- ускорение инфляции;

- рост ключевой ставки ЦБ РФ.

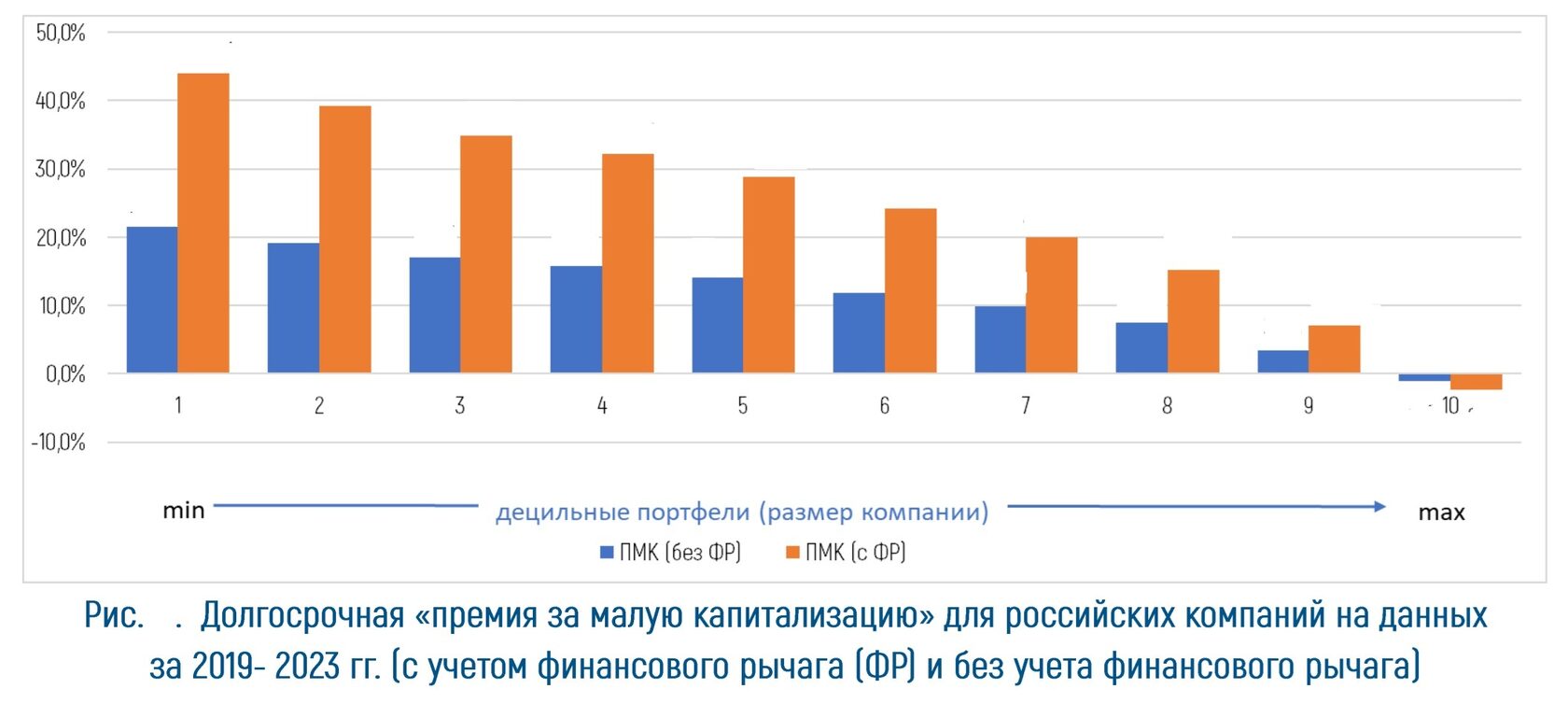

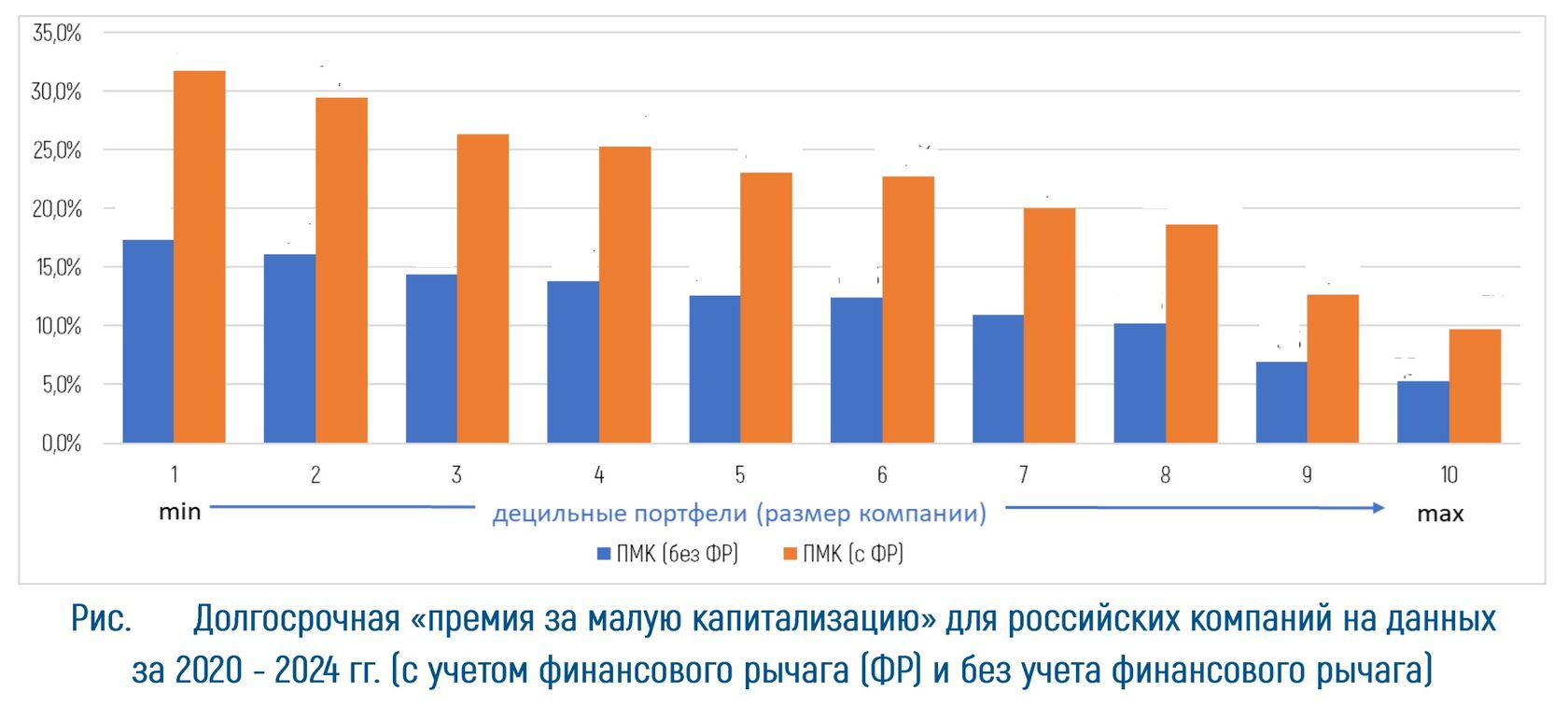

«Премия за размер» на «длинных» периодах.

На «длинных» периодах удалось установить статистически значимую связь между размером компании и ее доходностью только для периода 2019-2023 гг. и 2020 - 2024 гг. Смещение анализируемого периода от 2019 года вглубь приводило к увеличению в выборках значимости субвыборок с нестабильными значениями (не имеющим нормального распределения). Кроме того, как было выявлено при анализе «коротких» периодов – по мере удаления вглубь от 2020 года ослабевает связь между величиной компаний (рыночной капитализацией) и их доходностью.

На «длинных» периодах удалось установить статистически значимую связь между размером компании и ее доходностью только для периода 2019-2023 гг. и 2020 - 2024 гг. Смещение анализируемого периода от 2019 года вглубь приводило к увеличению в выборках значимости субвыборок с нестабильными значениями (не имеющим нормального распределения). Кроме того, как было выявлено при анализе «коротких» периодов – по мере удаления вглубь от 2020 года ослабевает связь между величиной компаний (рыночной капитализацией) и их доходностью.

Следует отметить наблюдаемую особенность величины «премии за размер» для российских компаний – она довольно сильно меняется со временем. Длительное время считалось, что «премия за размер» компании – это стабильный параметр, значения, которого год от года почти не меняется (меняются «плюс/минус» на 1 процентный пункт). Однако во время пандемии COVID-19 и последующих геополитических событий, стало ясно что это не так. «Глобальная» премия за размер» также существенно изменилась – максимальное значение (для самых маленьких компаний) выросло с 5% до 14,5% (по данным компании Kroll за 2023 год).

Какие значения использовать «длинные» или «короткие» ?

Поскольку «премия за размер» входит в состав компонентов, которые формируют стоимость собственного капитала компании, которая в свою очередь используется как для принятия краткосрочных инвестиционных решений, так и долгосрочных (в том числе оценка стоимости бизнеса), то необходимо руководствоваться именно характером принимаемых решений:

Какие значения использовать «длинные» или «короткие» ?

Поскольку «премия за размер» входит в состав компонентов, которые формируют стоимость собственного капитала компании, которая в свою очередь используется как для принятия краткосрочных инвестиционных решений, так и долгосрочных (в том числе оценка стоимости бизнеса), то необходимо руководствоваться именно характером принимаемых решений:

- для долгосрочных решений правильнее использовать более стабильные значения ПМК, рассчитанные на «длинном» периоде. В пользу такого выбора говорить еще и предположение о сохранении если не в полном объеме, то хотябы в значительной мере санкционных ограничений российской экономики и последствий с этим связанных;

- для краткосрочных решений целесообразно использовать ПМК, рассчитанные на «коротком» периоде.